Sementera depresiasi hanya mengalokasikan harga perolehan aset tetap dalam penghasilan periode bersangkutan. Yayan AW 15103210 Arnes 1510321052 Bela N 1510321053 Cindy CM 15103210 Glory B 15103210 6 Depresiasi Aktiva Tetap BAB II PEMBAHASAN 21 Pengertian Aktiva Tetap Aktiva tetap adalah aktiva kekayaan yang dimiliki perusahaan yang diperoleh dalam bentuk siap pakai atau dibangun terlebih dahulu sifatnya permanen dan digunakan dalam kegiatan normal perusahaan.

Depresiasi Aktiva Tetap

Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat.

Depresiasi aktiva tetap dapat dilakukan oleh bank karena. Nilai tersebut akan dibebankan dalam setiap bulan sesuai dengan jumlah tahun penyusutan. Penjelasan ini rancu karena depresiasi aktiva tetap bukanlah sesuatu yang dapat digunakan untuk membentuk pendanaan. Beberapa di antaranya adalah lisensi merek dagang sistem keamanan franchise hak cipta dan lain-lain.

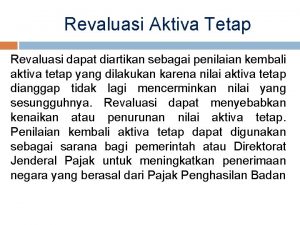

Seluruh aktiva tetap yang dimiliki oleh perusahaan dilakukan depresiasi tidak dengan mempertimbangkan nilai waktu uang sekarang. Soal dan jawaban revaluasi aktiva tetap terjadi pada PT Kakraffi yang telah menggunakan aktiva tetap selama setahun dengan nilai Rp 18450000 dan biaya perolehan sebesar Rp 73800000. Informasi yang menggabungkan aset tetap dan depresiasi juga digunakan oleh para ahli keuangan ketika mereka memikirkan apakah suatu perusahaan adalah perusahaan yang tidak menguntungkan atau menguntungkan.

Sementara depresiasi bisa dipakai untuk aktiva tetap yang dapat diperbaharui jika sudah habis manfaatnya. Dapat terjadi maka harus dilakukan depresiasi terhadap aset tetap tersebut. Fungsi dari depresisi agar dapat.

Mengapa ada yang namanya penyusutan pada aset tetap. Penyusutan ini menggunakan data aktiva tetap yang diperoleh pada saat perolehan. Proses depresiasi ini penekanan utamanya adalah pada pengalokasian biaya dari cost aset tetap ke biaya periode untuk ditandingkan dengan pendapatan yang dilaporkan pada masing-masing periode selama digunakan aktiva tersebutRudianto 2009 276 menyatakan bahwa.

Beberapa aktiva tetap tidak berwujud yang tidak bisa dihitung depresiasinya ada bermacam-macam. PT Kakraffi akan melakukan revaluasi yang dilakukan oleh appraiser sebesar Rp 65900000. Sementera dalam akuntansi yaitu nilai perolehan atas pembelian aktiva.

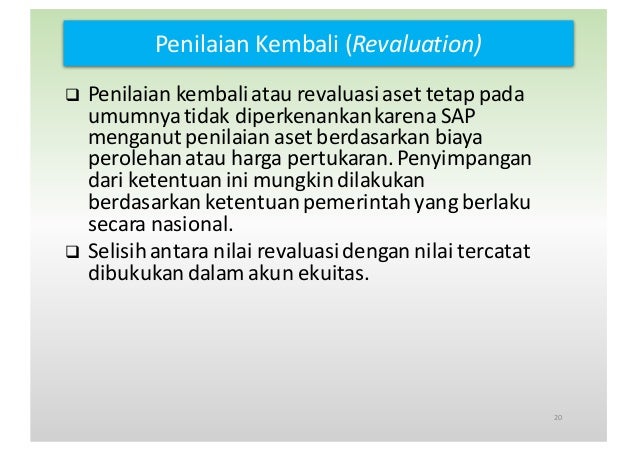

Penggunaan aset tetap secara terus menerus akan menyebabkan konsumsinya. Menurut Standar Akuntansi Keuangan dalam kerangka dasar penyusunan dan penyajian laporan keuangan 2002 hal 13 paragraf 49 aktiva memiliki pengertian sebagai sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu serta. Revaluasi aktiva tetap ini sangat penting dilakukan oleh para pengusaha karena akan berdampak pada nilai asset mereka pelaporan akuntansi dan laporan terhadap pemerintah yang berhubungan dengan pajak.

Dari bentuk perolehannya deplesi berdasarkan pengakuan langsung dari sumber daya alam yang dijual. Namun aktiva tetap ini tidak bisa. Secara umum dapat dijelaskan bahwa depresiasi aset tetap dilakukan oleh bank karena.

Aktiva atau biasa disebut aset adalah harta yang menjadi sumber ekonomi perusahaan yang digunakan untuk kegiatan operasional perusahaan. Secara umum dapat dijelaskan bahwa penyusutan aktiva tetap dilakukan oleh bank karena. Apa itu pengertian dari depresiasi itu sendiri.

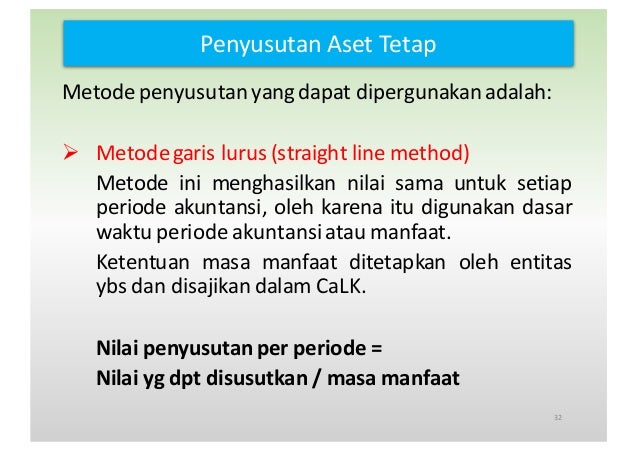

Depresiasi dalam hal ekonomi yaitu penurunan nilai mata uang dalam negri yang disebabkan oleh pergerakan perdagangan dalam negri. Metode Penyusutan Depresiasi Penyusutan aktiva tetap terjadi karena berkurangnya nilai kegunaan dari aktiva tetap yang disebabkan karena adanya pemakaian aktiva tetap tersebut. Metode penyusutan aset tetap dengan menggunakan cara ini beban depresiasi tahun pertama lebih besar daripada tahun berikutnya.

Sementara memastikan keuntungan dari aset tetap menghitung depresiasi adalah hal yang harus dilakukan. Berarti bahwa aset tetap digunakan secara terus menerus dan karena itu aus karena usia atau kerusakan. Ada dua faktor yang menyebabkan depresiasi yaitu.

Demikian juga dengan biaya perbaikan dan pemeliharaannya. Aktiva ini memang masuk ke dalam aktiva tetap karena merupakan aset yang bersinggungan dengan aktivitas produksi sebuah perusahaan. Dan alokasi harga perolehan aktiva tetap tidak berwujud disebut amortisasi.

Depresiasi adalah alokasi secara sistematis dan rasional untuk membagi beban pembelian aset tetap sesuai masa manfaatnya Kieso Weygandt Warfield 2007. Faktor fisik Faktor fisik ini dalam arti aset tetap tersebut dipakai terus menerus sehingga aus karena umur atau karena kerusakan. Karena revaluasi aktiva tetap yaitu penilaian kembali aset-aset perusahaan menurut depresiasi nilai aset tersebut.

Dana depresiasi dibentuk dari depresiasi atas aktiva tetap. Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan. Tanah dan bangunan harus dipisahkan pencatatannya karena karena berhubungan dengan kehendak IFRS bahwa depresiasi hendaknya disusutkan per komponen aset tetapDepresiasi per komponen mengandung arti bahwa setiap bagian yang sifnifikan dari aset tetap yang memiliki taksiran masa manfaat berbeda secara signifikan harus didepresiasi secara terpisahj.

Metode ini didasarkan pada teori bahwa aset yang baru akan dapat digunakan dengan lebih efisien dibanding aset yang tua. Faktor Fisik Beberapa faktor yang mengurangi fungsi aktiva tetap adalah aus karena digunakan wear and tear aus karena umur deterioration and decay dan kerusakan-kerusakan. Perbandingan metode penyusutan garis lurus dan saldo menurun.

Penyusutan dikenal juga dengan istilah depresiasi yaitu pengalokasian aktiva tetap yang disebabkan adanya penurunan nilai dari aktiva tetap tersebut.

Https Media Neliti Com Media Publications 30344 Id Pengaruh Penyusutan Aktiva Tetap Terhadap Laba Dan Penghematan Pajak Pada Pt Kuk Pdf

Rumus Depresiasi Penyusutan Pengertian Dan Contoh Soal Jawaban

Pin Di Contoh Surat

Penjualan Aktiva Tetap Zahir Accounting Blog

Aspek Pajak Atas Revaluasi Aktiva Tetap Perusahaan

Perubahan Metode Akuntansi Dan Koreksi Kesalahan

Penghentian Aktiva Tetap Dan Pencatatan Akuntansi

Revaluasi Aktiva Tetap Ppt Download

Contoh Invoice Penagihan Jasa Produk Excel Dan Cara Buat Tanggal

Akuntansi Aset Tetap Pemda Akrual Penuh

Depresiasi Aktiva Tetap

Wesel Tagih Pengertian Cara Menghitung Nilai Tanggal Jatuh Tempo Tanggal Laporan Keuangan Keuangan

Bab 8 Koperasi Serba Usaha Rita Tri Yusnita

Akuntansi Aset Tetap Dan Kdp

Penghentian Aktiva Tetap Deplesi Dan Amortisasi Pertemuan 10

Doc Bab 5 Aktiva Tetap Ifrs Akuntansi14 A Academia Edu

Akuntansi Aset Tetap Dan Kdp

Http Repositori Ukdc Ac Id 50 3 Bab 20ii 20marcellina Pdf

Rumus Depresiasi Penyusutan Pengertian Dan Contoh Soal Jawaban